Es harto conocido que el sistema financiero dominicano está altamente concentrado en tres entidades: BanReservas (RD$513,877.9 millones), Banco Popular (RD$440,420.2 millones) y BHD León (RD$292,127.5 millones), cuyos activos, que totalizan RD$1,246,425.6 millones a junio de este año, representan el 67.84% del total del sector.

Datos cortados al cierre del primer semestre de este año establecen que, medido por los activos, el sistema financiero total creció en 563,654.75 millones desde junio de 2015, es decir, un 44.26%. Los bancos múltiples crecieron en RD$499,869.9 millones, equivalente al 88.68% del aumento que registraron los activos totales en este período. En sí mismos, estas instituciones experimentaron un aumento relativo de un 45.75%, lo que significa que fue mayor al que observó el sector financiero en su totalidad.

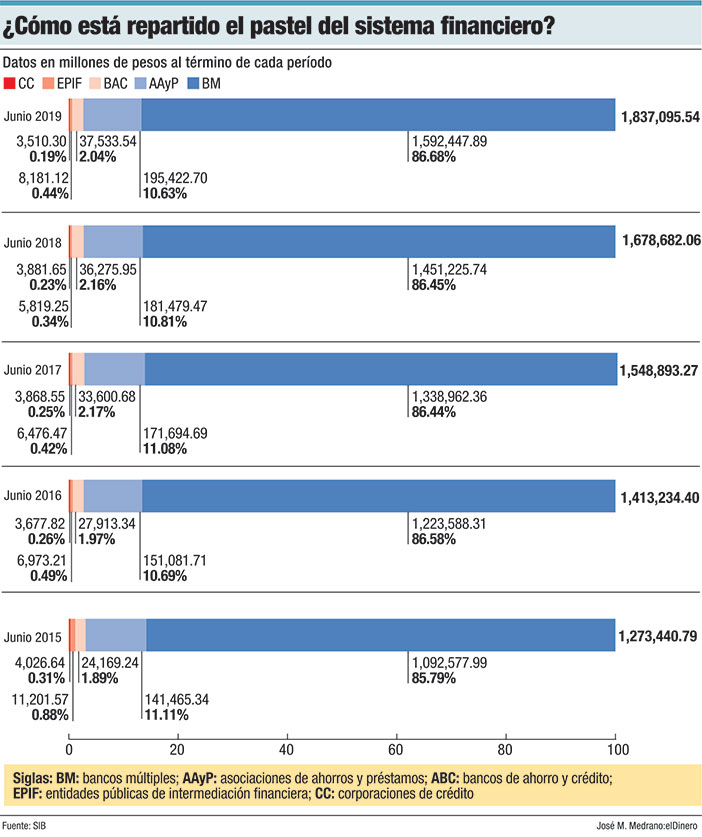

Datos de la Superintendencia de Bancos (SIB) establecen que los activos de la banca múltiple pasaron de RD$1,092,578 millones a RD$1,592,447.9 millones en el período analizado. El crecimiento de la banca múltiple frente a otros competidores ha sido superior.

La información a junio de este año indica que el valor de los activos de las asociaciones de ahorros y préstamos (AAyP) aumentaron en RD$53,957.36 millones entre junio de 2015 e igual mes de este año, para un 38.14%. Estos datos indican que este segmento creció alrededor de siete puntos porcentuales menos que la banca múltiple.

Según las estadísticas reportadas a la entidad reguladora del sector, en el caso de los bancos de ahorro y crédito (BAyC) el valor de sus activos creció en RD$13,364.3 millones, equivalente a un 55.29%. En este período las entidades públicas vieron reducir sus activos en RD$3,020.45 millones, para una reducción relativa de un -26.96%. También los activos de las corporaciones de crédito (CC) cayeron en RD$516.34 millones, para un -12.82%.

¿Qué significan estas estadísticas? Lo primero es que los bancos múltiples han aumentado su ponderación en el pastel financiero durante los últimos cuatro años, al pasar de una participación cercana al 85.79%, en junio de 2015, a 86.68% en igual mes de este año, lo que equivale a 0.89 puntos porcentuales.

En este período, según la data disponible en la SIB, las asociaciones de ahorros y préstamos bajaron su participación de 11.11% a 10.63%, es decir, 0.48 puntos porcentuales en sólo cuatro años. La pérdida de espacio de las AAyP ha sido preocupación permanente de la Liga Dominicana de Asociación de Ahorros y Préstamos (Lidap). Entre 2008 y 2016 perdieron espacio en el pastel del sistema financiero, al pasar de 13.1% a 10.6% en este período, es decir, una disminución de 2.5 puntos porcentuales.

Junto con las asociaciones de ahorros y préstamos, los BAyC y las CC han ido perdiendo ponderación en el mercado financiero frente a los bancos múltiples, lo cual está relacionado con la capacidad de ofrecer productos y servicios.

El Banco de Fomento de las Exportaciones (Bandex), como entidad pública de intermediación financiera (EPIF), es el único caso en que ha habido una ganancia de espacio en los últimos cuatro años, luego de los bancos múltiples. Sin embargo, su participación es ínfima, de apenas 0.44%, con activos totales por RD$8,181.1 millones.

El caso de las asociaciones de ahorros y préstamos merece especial atención. Luego de llegar a 10.69% en junio de 2016, medidas por el valor de los activos, lo que representó una pérdida respecto a igual mes de 2015 (11.11%), volvieron a subir a 11.08% en 2017, pero cayeron nueva vez a 10.81% hasta ubicarse al cierre del primer semestre de 2019 en 10.63%.

¿Han dejado de crecer las AAyP? No. En términos netos pasaron de RD$141,465.3 millones a RD$195,422.7 millones en los últimos cuatro años. Su crecimiento, sin embargo, no ha sido suficiente para generar balance positivo frente a los bancos múltiples.

La pérdida de espacio de las AAyP ha sido tema de preocupación de la Liga Dominicana de Asociaciones de Ahorros y Préstamos (Lidaapi). El tema ha sido tratado en más de una oportunidad entre su presidente, Francisco Melo Chalas, y el gobernador del Banco Central (BC), Héctor Valdez Albizu, quien ha dado seguimiento a la petición de los representantes de este segmento financiero.

Los directivos de la Lidaapi han señalado que han ido perdiendo participación del mercado en términos de operaciones financieras, habiendo llegado hasta un 10%, debido, principalmente, a que operan en condiciones de desigualdad en relación con otras entidades del sistema financiero.

Las corporaciones de crédito en declive

Las corporaciones de crédito han sido, sin quizá, el segmento dentro del sector financiero con mayor número de participantes. Los registros de la Superintendencia de Bancos (SIB) establecen que poco más de 60 han operado.

Sin embargo, en la actualidad apenas hay siete en operación. La mayoría ha cerrado o han sido liquidadas de manera voluntaria, mientras que algunas han sido adquiridas por otras instituciones financieras. Hay algunas que han pasado a ser bancos de ahorro y crédito.

Los activos totales de las corporaciones de crédito sumaron RD$3,510.3 millones al cierre de junio de este año, una reducción absoluta de RD$516.34 millones de junio de 2015 al cierre del primer semestre de 2019. Estas instituciones financieras apenas representan el 0.19% de los activos totales del sistema. En junio de 2015 significaban el 0.31%.

Vía: www.eldinero.com.do